財務諸表分析

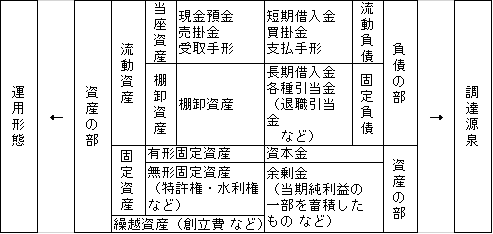

農業においても、企業経営の場合は、財務諸表が作成されます。ですので、これを用いて経営分析および診断ができます。財務諸表で重視されるのは、貸借対照表と損益計算書です。

- 貸借対照表・・・経営のある時点の財産状態を表す

- 損益計算書・・・一定期間の経営成果を表す

経営診断は主に、財政状態と経営成果の両方を分析することで行われます。

財務諸表分析の観点

財務諸表分析は、以下の 4 つの観点から行われます。

- 収益性・・・収益・利益(所得)の状況や投資効率などが分かる

- 生産性分析・・・経営に投入された生産要素の利用効率性が分かる

- 安全性分析・・・借入金の返済能力や財政状態のバランスが分かる

- 成長性分析・・・時間の推移をともなった経営の成長力が分かる

利益の捉え方

経営成果は、収益と費用との差額である利益で判断されます。

企業経営の損益計算書では、勘定科目の性格に応じて、収益を売上高・営業外収益・特別利益の 3 つに分類します。

費用は売上原価、販売費および一般管理費、営業外費用、特別損失の 4 つに分類されます。

- 売上原価

= (期首生産物棚卸高 + 期首仕掛品棚卸高 + 材料費 + 労務費 + 経費)

- 期末仕掛品棚卸高

- 固定資産育成高

- 期末生産物棚卸高

利益は、収益と差し引く費用の違いによって、売上総利益・営業利益・経常利益・当期純利益の 4 つに分類されます。このうち、当期純利益を一般的に利潤と言います。

- 売上総利益 = 売上高 (営業収益) ‐ 売上原価

- 営業利益 = 売上総利益 ‐ 販売費及び一般管理費

- 経常利益 = 営業利益 + 営業外利益 ‐ 営業外費用

- 当期純利益 = 経常利益 + 特別利益 + 特別損失

収益性分析

収益性分析では、経営の収益力の大きさを分析します。このため、資本利益率と売上高利益率を計算し、利益が効率よく生み出されているか = 投資効率をみます。

資本利益率

元手(資本)を使ってどれだけの利益をあげたかをみる指標です。分母と分子にそれぞれどの資本と利益をとるかによって、さまざまな資本利益率の指標を求めることができます。

よく使われる指標は、総資本経常利益率と自己資本当期純利益率です。これらの利益率は高いほど良評価です。

総資本経常利益率は、銀行の預金利息率を上回る必要があります。というのも、経営に投資した利益に比べて、資本を銀行に預ける利息収入の方が多くなれば、経営するよりも預金の方が得だからです。

売上高利益率

一定の取引(売上高)で、どれだけの利益をあげているかをみる指標です。分子にとる利益によって、4つの利益率の状態を知ることができます。いずれも高いほど良いです。

生産性分析

財務諸表から生産性を分析するには、資本回転率をみます。資本回転率は、投下資本に対する売上高の割合を示しています。この指標は、投下資本が売上高によって回収される速度、つまり資本の利用効率を示しています。

安全性分析

経営の財産状態が健全かどうかは、次のような指標で判別します。

1. 流動比率

流動負債に対する流動資産の割合を示しています、経営における借入金の返済能力(=資金の流動性)をみます。

2. 固定比率

固定資産を、返済義務のない自己資本でどれだけまかなっているかを表します。長期的に、安定して固定資産を運用できるかどうかを判断する指標になります。

3. 自己資本比率

総資本のどれだけを、自己資本でまかなっているかを示す指標です。この比率が高いほど、経営は安定的で、設備投資や新規事業へ取り組みやすくなります。

成長性分析

成長分析とは、経営の成長力を見ることです。成長力はどのようにして判断すれば良いのでしょうか。成長力は、長期にわたる売上高や利益の伸び率はどのようにして判断すれば良いのでしょうか。成長力は、長期にわたる売上高や利益の伸び率、あるいは収益性や安全性については各指標の動きを追うことによって判断できます。つまり成長性分析には、数年間の財務諸表が必要なのです。

損益分岐点分析

売上高から費用を引いた残りが、プラスであれば利益(黒字経営)、マイナスであれば損失(赤字経営)です。売上高等費用等が同じ額になって利益も損失も出ない売上高、いわゆる採算点のことを損益分岐点といいます。

損益分岐点は、次の式で算出します。算出の前に費用を固定1変動費に分けておかなければいけません。

損益分岐点 = 固定費 ÷ (1 – 変動費 / 売上高)

損益分岐点は、過去の実績が他の経営よりも低いことが望ましいです。

損益分岐点分析を行うことによって

- 目標利益を達成するためには、売上高や売り上げ数量をどれくらい伸ばさなければならないか

- 売り上げが何%減ったら採算が取れなくなるか(安全余裕率)

- 固定費を減らすとどのくらい損益分岐点が動くか

などを知ることができます。

このように損益分岐点分析は、損益分岐点を利用して、費用、売上高、利益の関係を分析し、経営の損益状態を明らかにし、将来の利益計画に役立てること (利益管理) が目的です。

コメント