(株)こうち新みさと園芸は、高知県高知市三里地区にある園芸出荷場です。高知特産花卉のグロリオサと、ミョウガを取り扱っています。

グロリオサは web ショップでも取り扱っていますので、ご覧ください。

弊社のブログ記事では、営農にあたって役立つ情報の提供もしています。

今回は、農業簿記における流動資産、特に売掛金の扱いについて紹介します。

売掛金とは

農産物を継続・反復的に取引をする場合、対象となる事業者とは、将来の入金を信頼して「掛け」で販売するのが一般的です。このかけ販売をした場合に生ずる債権を表示するのが売掛金です。

かけ販売をすると、売掛金の増加として借方に記入し、売掛金の回収や値引き・返品があった場合は売掛金の減少として貸方に記入します。売掛金の残高は借方です。

取引仕訳の例

鈴木農場は米の業者売りをしています。A 商店、B 食堂、C レストランとの取引は次の通りです。

3/1 A 商店に 10 kg 入り米を 30 袋 135,000 円で販売した。

3/10 B 食堂に 10 kg 入り米を 5 袋 30,000 円で販売した。

3/12 C レストランに 10 kg 入り米を 10 袋 45,000 円で販売した。

3/14 B 食堂に 3/10 に販売した分を 2,000 円値引きした。

3/14 A 商店に 10 kg 入り米を 15 袋 64,500 円で販売した。

3/19 C レストランより普通預金に売掛代金 85,000 円が振り込まれた。その際に振込料金 440 円が差し引かれた。

3/30 A 商店より売掛金代金 450,000 円を現金で受け取った。

3/31 B 食堂より売掛金の代金 50,000 円を現金で受け取った。

得意先元帳

売掛金の総額の把握は、総勘定元帳で把握できます。得意先別に売掛金の発生・入金・残高を把握するためには、補助元帳として得意先元帳を作成します。

得意先元帳の記入例は次の通りです。

記帳上の留意事項

- 摘要には取引の簡単な内容などを記入します。

- 得意先元帳は、毎月末に締め切ります。

- 当月の売上・入金などの合計額にそれぞれの前月繰越と次月繰越を加えます。

- 売上・入金、売掛金残高の計算が正しいと合計金額は同額になります。

売掛金管理表

得意先元帳の取引内容を得意先ごとに一覧性をもたせて記入、集計して表にまとめたのが、売掛金管理表です。

前出の仕訳および得意先元帳をもとに、鈴木農場の 3 月分売掛金管理表を記帳すると次の通りです。

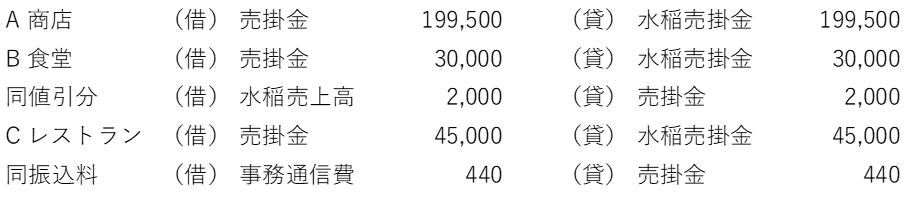

得意先元帳などによる合計転記仕訳

売掛金の仕訳は、実務では、得意先元帳や売掛管理表からその月の売上合計額を算出して、合計金額で仕訳するのが通例です。

鈴木農場の売掛金について、得意先元帳や売掛金管理表により合計金額で仕訳すると次の通りです。

取引仕訳の例

1. 月末になったので、得意先元帳により当月売上を計上した。

2. 月末になったので、売掛金管理表により当月売上等を合計で計上した。

コメント