(株)こうち新みさと園芸は、高知県高知市三里地区にある園芸出荷場です。高知特産花卉のグロリオサと、ミョウガを取り扱っています。

グロリオサは web ショップでも取り扱っていますので、ご覧ください。

弊社のブログ記事では、営農にあたって役立つ情報の提供もしています。

今回は農業簿記について、その概要を紹介します。

農業簿記の目的

農業簿記の目的は、正しい損益計算書と貸借対照表を作成することです。

損益計算書は一定期間の経営成績を明らかにします。

また貸借対照表によって一定時点の財政状態を明らかにすることができます。

このような損益計算書と貸借対照表の作成は、税務申告のためだけではありません。農業経営の分析などを行い、農産物の生産に要した原価を把握して、農業経営の改善、発展のために作成されます。

つまり、農業経営の改善、発展という目的のために、農業簿記があるのです。

会計期間

簿記の目的は、農業経営の改善、発展であって、そのツールとして、損益計算書(一定期間の経営成績)や貸借対照表(=一定時点の財政状態)を作成します。

一定期間とは、農業者が個人の場合、所得税の課税期間である 1 月 1 日から 12 月 31 日までの 1 年間になります。この一定期間のことを会計期間といいます。一定時点とは、会計期間の最終日、その年の 12 月 31 日現在のことです。

経営成績

経営成績は、一定期間に、どのように・どれくらい利益または損失が生じたか、を表します。経営成績を把握するには、損益計算書を用います。

利益・損失は、一定期間に得た収益から費用を差し引くことによって求めることができます。この差額を当期純利益といいます。

損益計算書は、一定期間におけるすべての収益・費用を比べ、当期純利益を表すことで、その一定期間の経営成績を把握するための書類です。

それでは実際に、損益計算書を作成してみましょう。

損益計算書の作成

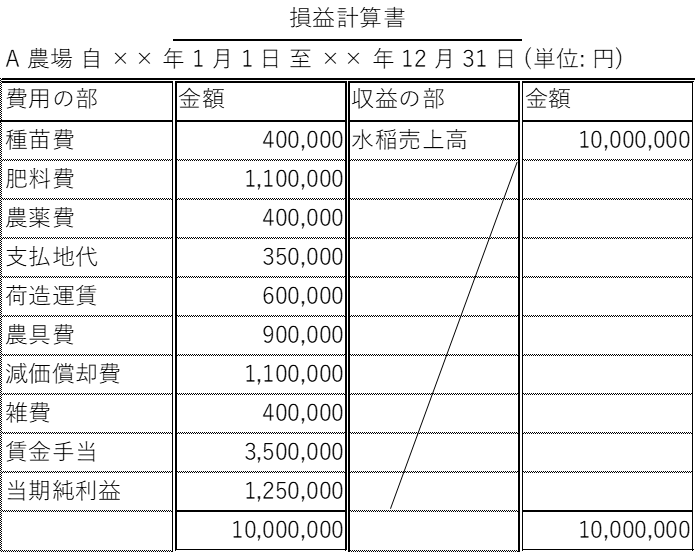

野菜農家 A さんのある 1 年間の営業状態は次の通りでした。当期純利益を算出しましょう。

営業による収入

- 野菜売上高

合計 10,000,000 円

営業による支出

- 種苗費 400,000 円

- 肥料費 1,100,000 円

- 農薬費 400,000 円

- 支払地代 350,000 円

- 荷造運賃 600,000 円

- 農具費 900,000 円

- 減価償却費 1,100,000 円

- 雑費 400,000 円

- 賃金手当 3,500,000 円

合計 8,750,000 円

収益 10,000,000 – 費用(支出合計)8,750,000 = 当期純利益 1,250,000 円

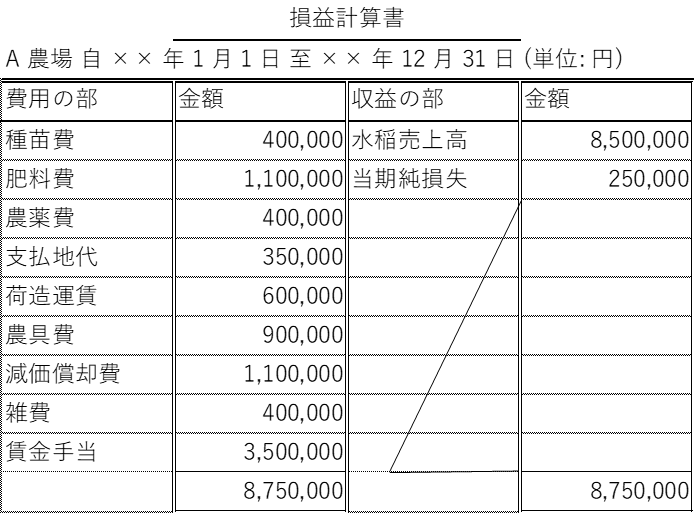

また、収益に比べて費用が多ければ、当期純損失が計上されます。その場合の損益計算書は次の通りです (水稲売上高 8,500,000 円 で計算)

財政状態

財政状態とは、次の 2 点を指します。

- 投下資金が誰から、どのような方法・条件で借り入れ、または買掛して集めたかという資金の調達源泉

- その資金をどのように使っているかという資金の運用状態

- 資金の調達源泉(資金をどのように集めたか)・・・負債、純資産

- 資金の運用状態(資金をどのように使っているか)・・・資産

財政状態は、貸借対照表によって把握できます。

財政状態について、例で説明します。

財政状態の例

B さんは、牧場を開業することにした。次の場合の、資金の調達源泉と資金の運用状態を明らかにせよ

12 月 20 日 B さんは、貯蓄のうち 2,000 万円を開業のために元入れしたが、資金不足のため、銀行から 3,000 万円を借り入れ、資金を 5,000 万円に増加させた。

運用状態

- 資産・・・B 牧場は現金 ¥50,000,000 を所有している

調達源泉

- 負債・・・借り入れた分 ¥30,000,000

- 純資産・・・・自己の正味の財産分 ¥ 20,000,000

12 月 31 日 B さんは、牛を 2,000 万円で購入し、現金で支払った。

運用状態

- 資産・・・B 牧場は、

- 現金 ¥30,000,000

- 牛 ¥20,000,000

を所有している

調達源泉

- 負債・・・借り入れた分 ¥30,000,000

- 純資産・・・・自己の正味の財産分 ¥ 20,000,000

貸借対照表とは

貸借対照表とは、企業の財政状態を明らかにするために、会計期間の最終日におけるすべての資産、負債および純資産を記載した書類です。

コメント