(株)こうち新みさと園芸は、高知県高知市三里地区にある園芸出荷場です。高知特産花卉のグロリオサと、ミョウガを取り扱っています。

グロリオサは web ショップでも取り扱っていますので、ご覧ください。

弊社のブログ記事では、営農にあたって役立つ情報の提供もしています。

今回は、農業簿記における流動資産、特に現金、現金過不足、小口現金の扱いについて紹介します。

現金

それでは、農業簿記における現金の仕訳をみてみましょう。現金の受け入れは現金勘定の借方に、現金の支払は貸方に記入します。現金の残高は常に借方になり、その時点の現金有高を表します。

取引仕訳の例

3/25 出張のために電車の切符 11,500 円を購入し、現金で支払った。

3/27 資材屋からビニール資材を購入し、代金 31,360 円を現金で支払った。

3/30 コンビニで休憩時のまかないを購入し、2,240 円を現金で支払った。

現金出納帳

上記取引を、現金出納帳に転記し (20 日以前の記録は、あらかじめ行われていたものとします)、締め切ってみましょう。

現金出納帳・・・現金に関係する取引の仕訳を集計した帳簿

転記・・・仕訳を各勘定科目ごとの勘定口座に書き写すこと。パソコンで管理している場合は、転記は自動的に行われます。

転記のルール

- 取引のあった日付を記入

- 仕訳の相手方の勘定科目を記入

- 取引のあった金額を記入

記帳上の注意点

- 摘要は取引の相手先、取引の内容などを簡潔に記入

- 現金出納帳は毎月末に締め切る

- 当月の収入、支出の合計額に、それぞれ前月繰越と次月繰越を加える

- 収入計・支出計、現金残高の計算が正しければ、合計金額は同額になります。

現金過不足

現金勘定の帳簿残高と実際残高について、記帳漏れや釣り銭の誤り、紛失・盗難などが原因で一致しない場合があります。この不一致の原因がわからない場合、現金化不足勘定で一時的に処理し、帳簿残高と実際残高を一致させます。

後日、不一致の原因が分かれば、現金過不足勘定から適切な勘定科目へ振り替えます。ただ、最終的に原因不明の場合、雑損失勘定もしくは雑収入勘定へ振替処理します。

取引仕訳の例

実際残高が帳簿残高より不足している場合

3/10 現金の帳簿残高は 45,000 円だが、実際残高は 44,500 円だった。

3/31 月末になって 3/10 の現金過不足は振込料の記帳漏れであることが分かった。

実際残高が帳簿残高より多い場合

3/20 現金の帳簿残高は 39,890 円だが、実際残高は 39,992 円だった。

3/31 月末になっても 3/20 の現金過不足の内容が不明だったので、雑収入に振り替えた。

小口現金

通常、事業をする場合は支払は銀行の預金決済などを利用しますが、日常的に発生する例えばお茶代だったり、タクシー代、消耗品など、少額の経費 = 小口経費の場合は担当者を決めて、担当者から支払うように管理します。

小口経費の支払いのためにあらかじめ前渡しする現金を小口現金といいます。小口現金の増減は、小口現金勘定を使って記帳します。

なお、小口現金残高は、決算期末では現金残高と合算して現金勘定で表示します。

小口現金の管理では、一般的には定額資金前渡制度(インプレストシステム)が採用されています。

定額資金前渡制度 とは

- 会計係は、あらかじめ一定金額(一般的に 30,000 円や 50,000 円)を担当者に前渡しします。

- 担当者は、会計係に一定期間(例えば、1 週間や 1 ヶ月)に支払った小口経費の支払合計額の報告をします。

- 会計係は、その支払合計額と同額の現金を補給します。

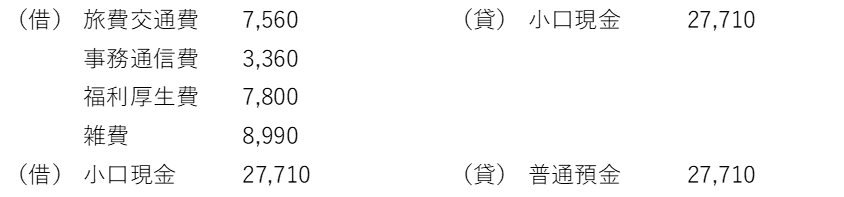

取引仕訳の例

3/1 定額資金前渡制度を採用することにした。そのため、普通預金から 30,000 円を引き出して担当者へ支払った。

3/31 担当者から、3 月中の支払合計 27,710 円について、次の通り報告があった。同額を普通預金から引き出して補給した。

- 交通費 7,560 円

- 事務通信費 3,360 円

- 福利厚生費 7,800 円

- 雑費 8,990 円

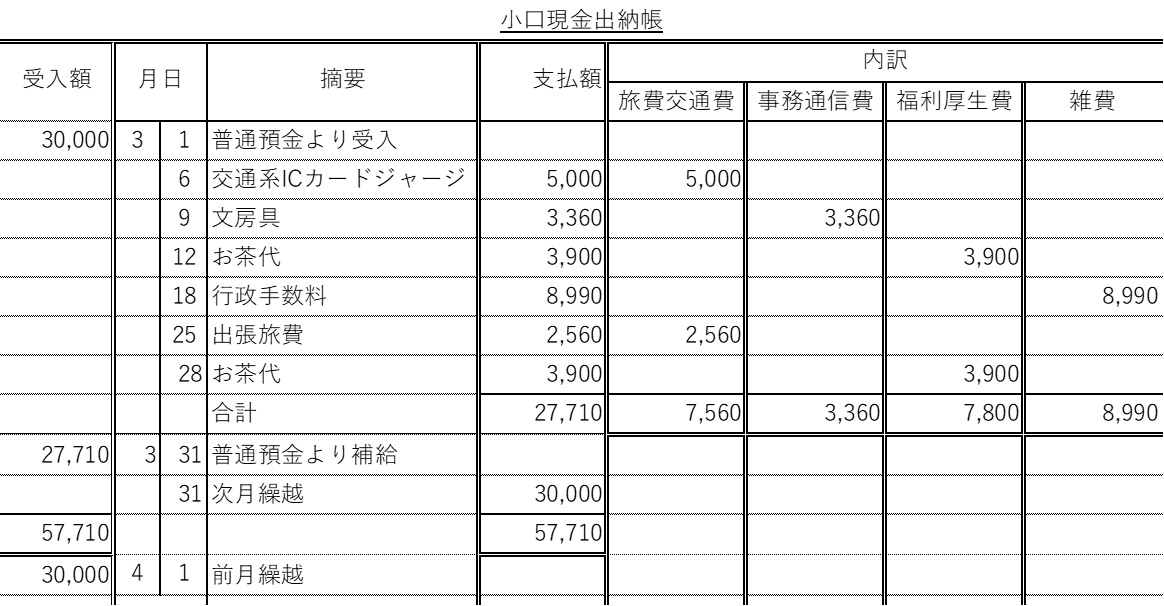

上記の 3/31 の仕訳は、担当者が小口現金出納帳を月末に集計し、これをもとに報告したものです。小口現金に関する仕訳は、支払の都度では行いません。小口現金出納帳をもとに各勘定科目を集計し、合計金額で仕訳します。

コメント